ถ้าผมถามว่า มีความรู้อะไรบ้างที่เรียนวันนี้ แต่ใช้ได้ยันวันสุดท้ายของชีวิต?

หลายคนอาจจะนึกถึงทักษะมากมาย แต่สำหรับผม หนึ่งในคำตอบที่ชัดที่สุดและเกี่ยวข้องกับเราทุกคนแบบปฏิเสธไม่ได้เลยก็คือ การวางแผนการเงินส่วนบุคคล ครับ

ทำไมผมถึงคิดแบบนั้น?

ก็เพราะเงินมันวนเวียนอยู่ในชีวิตเราตั้งแต่ตื่นจนนอน (หรือแม้กระทั่งตอนฝันในคืนก่อนวันหวยออก 555+ ) เรายอมตื่นเช้าไปทำงานหนักทุกวัน ปัจจัยหลักๆ ก็คือการหาเงิน

เเละในโลกนี้มีคนสอนวิธีหาเงิน เก่งๆ เต็มไปหมด มีเทคนิค มีหนังสือ มีคอร์สเรียนมากมาย แต่ผมว่ามันมีคำถามที่สำคัญกว่านั้นซ่อนอยู่

นั่นคือ หามาได้แล้วยังไงต่อ?

ผมเชื่อจริงๆ นะครับว่า

การ “หาเงิน” ว่ายากแล้วแต่ “การรักษาเงินและการต่อยอดเงินมัน” ยากกว่าหลายเท่า

ทั้งหมดที่เล่ามาคือเหตุผลที่ผมมองว่า “การวางแผนการเงิน” คือทักษะจำเป็นที่ควรมีติดตัวไว้ ไม่ว่าคุณจะเป็นใคร ทำอาชีพอะไร หรือมีเงินเท่าไหร่ก็ตาม

การมีความรู้เรื่องนี้สักนิดดดด มันไม่ใช่แค่เรื่องของความรวย แต่มันคือการสร้าง ภูมิคุ้มกันให้กับชีวิต สร้างอิสรภาพให้กับอนาคต และทำให้ความสบายใจ เกิดขึ้นได้จริงๆ (ถ้าให้พูดแบบบ้านๆ ขี้เกียจคิดคำสวยๆ ก็คือเราแค่อยาก มั่งคั่ง + มั่นคง นั่นแหละแต่ผมอยากพูดให้มันดูยิ่งใหญ่หน่อย 555+)

ก่อนเริ่ม ผมต้องออกตัวก่อนนะครับว่า ผมไม่ใช่กูรู หรือที่ปรึกษาการเงินอะไรทั้งนั้น (555+)ผมแค่อยากมาแชร์สิ่งที่ผมเรียนรู้มาและผมเองก็ยังต้องเรียนรู้เรื่องนี้ต่อไปอีกเยอะ

หลักๆ เลยคืออยากเขียนเพื่อจัดระเบียบความคิดตัวเอง และถ้าเรื่องที่ผมแชร์มันดันไปมีประโยชน์กับคนที่บังเอิญผ่านมาเจอบทความนี้บ้าง ก็ถือเป็นโบนัสเลยครับ

1.ทำไมต้องวางแผนการเงิน?

จริงๆ จากที่ผมเกริ่นไปในตอนต้น หลายคนคงพอเห็นภาพแล้วแหละ (ใช่ไหม 555+) ว่าที่เราต้องวางแผนก็เพราะเราอยากจะ“สร้างภูมิคุ้มกันให้ชีวิต, สร้างอิสรภาพให้อนาคต, และสร้างความสบายใจให้เกิดขึ้นจริงๆ”

แต่ที่ผมต้องดึงเรื่องนี้มาเป็นหัวข้อใหญ่ๆ ตั้งแต่เริ่มเพราะผมอยากขยี้ ให้เห็นภาพชัดๆ ครับว่า “การวางแผนการเงิน” มันสำคัญขนาดไหน

ผมอยากให้ทุกคนรู้สึกเหมือนกันว่า เรื่องนี้ไม่ใช่แค่ “ควรรู้” (Should Have) แต่มันคือ “ต้องรู้” (Must Have) สำหรับทุกคนที่ยังมีลมหายใจครับ

ตีกรอบการอธิบายไม่ให้มันฟุ้งออกทะเลไปไกล เดี๋ยวเราลองมาเจาะทีละคำครับว่า ภูมิคุ้มกัน, อิสรภาพ, ความสบายใจ มันหน้าตาเป็นยังไง ?

- ภูมิคุ้มกัน : อย่างนึงที่ผมว่าทุกคนคิดเหมือนๆกันคือชีวิตมันไม่แน่นอนครับ วันนี้เราแข็งแรง พรุ่งนี้อาจจะป่วย วันนี้มีงานทำ มะรืนอาจจะโดนเลิกจ้างก็ได้ การวางแผนการเงินมันเปรียบเหมือน เสื้อเกราะหรือกันชน ของชีวิต มันไม่ใช่การการันตีว่าเรื่องแย่ๆ จะไม่เกิด แต่การันตีว่าถ้ามันเกิดเราจะไม่ล้มทั้งยืน

- อิสรภาพ : อิสระภาพในที่นี้ไม่ได้หมายความว่า เราจะชิลนั่งชิบเบียร์เย็นๆบนยอดดอยรับลมหนาวแบบไม่ต้องสนไม่ต้องทำงานนะครับ (แต่ถ้าได้ก็ดีนะ 555+) แต่มันคือการที่เรามี “ทางเลือก” ที่เงินซื้อทางเลือกให้เราได้ ผ่านการวางแผนครับ

- เลือกที่จะลาออกจากงานที่ไม่ชอบได้ โดยไม่กลัวว่าเดือนหน้าจะเอาอะไรกิน

- เลือกที่จะหยุดพักร้อนกับครอบครัวได้ โดยไม่ต้องกังวลเรื่องบิลต่างๆนาๆ

- เลือกที่จะเกษียณในแบบที่เราอยากเป็นได้ ไม่ใช่แบบที่ ต้องเป็น

- ความสบายใจ: ข้อนี้แพงที่สุดครับ มันคือการที่เรา นอนหลับเต็มตาโดยไม่ต้องสะดุ้งกลางดึกว่า ชิบหายเเล้ว ลืมจ่ายค่าอะไรหรือเปล่า? หรือ “ถ้ากูเป็นอะไรไป พ่อแม่/ครอบครัวจะอยู่ยังไง? ซึ่งถ้าเราวางแผนมาดีไอ้เจ้าความสบายใจมันก็จะเกิดเองเพราะมันคือผลลัพธ์สุดท้ายของการวางแผนการเงินที่ดีครับ

เห็นมั้ยครับว่า ความรู้การเงินมันไม่ใช่ วิชาเลือก แต่มันคือ วิชาบังคับ ของชีวิต งั้นเราไปกันต่อในหัวข้อถัดไปเลยครับบบบ

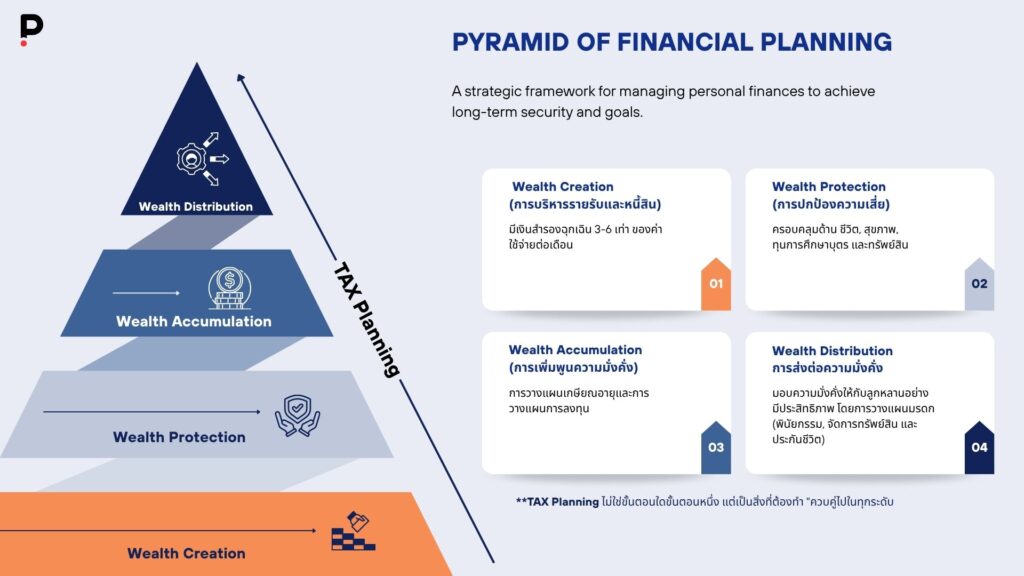

2.Pyramid of Financial Planning

หัวข้อก่อนหน้าเรามี “WHY” (ทำไมต้องวางแผน)เเล้ว ทีนี้ก็มาถึง “HOW” (แล้วจะเริ่มยังไง)

ต้องบอกว่าในโลกการเงิน มันมี Framework มากมายเต็มไปหมด แต่สำหรับผมแล้ว Frameworkที่ดีที่สุด, Make Sense, เข้าใจง่าย และครบถ้วนทุกมิติที่สุด ก็คือ “Pyramid of Financial Planning” หรือ “พีระมิดทางการเงิน” นี่แหละครับ

แต่เดี๋ยวก่อน!!!!! ผมขอดักคอทุกคนที่อ่านมาถึงตรงนี้ไว้ก่อนเลย ผมรู้ว่า(หลายคนรวมถึงผมเมื่อก่อน) ทันทีที่เห็นภาพพีระมิดนี้สมองเราจะทำงานอัตโนมัติ แล้วมันจะบอกว่า:

อ๋อออ… รู้อยู่แล้ว! มันก็พื้นฐานป่ะวะ? ใครๆ ก็รู้กันอยู่แล้วนี่หว่าาา

นี่คือ “กับดักของความคุ้นเคย” ครับ!

สิ่งที่ผมอยากแนะนำและอยากชวนให้ทำจริงๆ คืออย่าอ่านผ่านๆ ครับ

- อ่านช้าๆ

- คิดตามทีละข้อ ทีละชั้นของพีระมิด

- แล้วลองเปรียบเทียบกับสุขภาพการเงินของเรา ณ วินาทีนี้เลย

ลองถามตัวเองเล่นๆ (แต่จริงจัง) ว่า ชั้นฐานรากของเรา มันแข็งแรงจริงๆ ไหม? หรือ เรามีครบทุกชั้นที่จำเป็นหรือยัง?

ยังไม่ต้องถึงขั้นจดหรือเขียนอะไรก็ได้ครับ เอาแค่คิดตามและซื่อสัตย์กับตัวเองก็พอ

ฐานชั้น 1: การสร้างความมั่งคั่ง (WEALTH CREATION)

เรามาเริ่มกันที่ฐานราก ชั้นล่างสุดของพีระมิด ชั้นที่กว้างที่สุดและเป็นจุดเริ่มต้นของทุกสิ่ง

ในFramework นี้ เขาเรียกชั้นนี้ว่า “การสร้างความมั่งคั่ง” (Wealth Creation)

หน้าที่ของชั้นนี้ชัดเจนมากครับ:

มันคือปรับหน้าดิน ตอกเสาเข็มก่อนเริ่มลงมือก่อสร้าง

และนี่คือ จุดตาย ที่ผมอยากย้ำที่สุดเลยครับ

ผมไม่แน่ใจว่าคนวัยอื่นเป็นยังไงนะครับ แต่สำหรับคนวัยใกล้ๆ เคียงกันกับผม (รวมถึงตัวผมเองในอดีต) เราใจร้อนกันมากครับ (ไฟมันเเรงอ่าาา 555+)

เรามักจะ มองข้าม ฐานชั้นที่ 1 นี้ และมองข้ามชั้นที่ 2 (Wealth Protection) ที่กำลังจะพูดถึงต่อไป แล้วกระโดดพรวดเดียว ไปชั้นที่ 3 คือ การลงทุน (Wealth Accumulation) เลยทันที

เราอยากรวยเร็ว เราอยากมีพอร์ตหุ้นโตไวๆ เราอยากมี Passive Income โดยที่เราลืมเช็กไปว่า หน้าดินของเรายังเป็นหล่มอยู่หรือเปล่า? เสาเข็มของเราตอกไปแล้วหรือยัง?

ในมุมของผม ผมมองว่านี่คือสิ่งที่ “อันตรายพอสมควร” เลยครับ (ถ้าให้พูดตรงๆ คือ อันตรายมากกกก)

เพราะอย่างที่ผมเปรียบเทียบไว้ “ต่อให้เราสร้างบ้านได้หรูหราอลังการแค่ไหน แต่ถ้าไม่ปรับหน้าดิน ไม่ตอกเสาเข็ม วันหนึ่งที่เจอพายุ เจอแผ่นดินไหว (วิกฤต) มันก็มีโอกาสพังครืนลงมาไม่เหลือชิ้นดีได้ง่ายๆ เช่นกันครับ (โคตรไม่เท่เเละโคตรอันตรายยย)

ดังนั้น ใจเย็นๆ ครับ เรามา ตอกเสาเข็ม (คิดดีไม่ได้เลย 5555+) ของเราให้แข็งแรงกันก่อน เรามาเช็กกันทีละข้อครับ ว่าฐานรากของเราในวันนี้ มันแข็งแรงพอที่จะรับบ้านหลังใหญ่ที่เราฝันไว้แล้วหรือยัง?

เสาเข็มหลักๆ ในชั้นนี้มันมีอยู่ 2 ต้นครับ

1. การบริหารรายรับ รายจ่าย และหนี้สิน

ตรงนี้คือการเช็กว่าหน้าดินเราเรียบมั้ย หรือมันเป็นหล่มโคลนอยู่?

- เงินเข้า : เรารู้มั้ยว่าเงินเข้าเท่าไหร่?

- เงินออก (: เรารู้มั้ยว่าเงินออกไปไหนบ้าง? (นี่แหละตัวรั่ว!)

- หนี้สิน : เรามี “ปลวก” (หนี้เลว เช่น บัตรเครดิต, กดเงินสด) ที่กำลังกัดกินฐานบ้านเราอยู่หรือไหม?

โดยเป้าหมายแรกสุดคือ: ทำให้ รายรับ > รายจ่าย ให้ได้ และ กำจัดหนี้เลวให้หมด ถ้ายังทำข้อนี้ไม่ได้ การไปต่อชั้นอื่นคือความเสี่ยงล้วนๆ ครับ

2. เงินสำรองฉุกเฉิน

นี่คือเสาเข็มต้นแรกๆที่ต้องมี!

- มันคืออุปกรณ์ยังชีพที่เอาไว้ใช้ในยามฉุกเฉิน จริงๆ (ไม่ใช่ ฉุกเฉินอยากได้ของเซลล์นะครับ 555+)

- ตามสูตรคือ 3 – 6 เท่าของรายจ่ายต่อเดือน

- เช่น ค่าใช้จ่ายเดือนละ 30,000 บาท เสาเข็มต้นนี้ต้องแข็งแรงที่ 90,000 – 180,000 บาทครับ

เช็กพอยต์ที่ 1: ลองถามตัวเองตอนนี้เลยว่า

(1) กระแสเงินสดเราบวกหรือลบ? (รายรับ > รายจ่ายไหม?)

(2) เรามีเสาเข็มเงินสำรอง ครบ 3-6 เดือนหรือยัง?

ถ้ายัง อย่าเพิ่งไปชั้นอื่น ซ่อมฐานนี้ก่อนนนน!

แต่ถ้าใครฐานแน่นแล้ว เราไปสร้างรั้วกันต่อในชั้นที่ 2 ได้เลยครับ

ฐานชั้น 2: การปกป้องความมั่งคั่ง (WEALTH PROTECTION)

หลังจากที่เราปรับหน้าดินและตั้งเสาเข็ม” (ชั้นที่ 1) จนมั่นคงแล้ว ชั้นถัดมาคือการ “สร้างรั้ว และติดตั้งระบบกันขโมย” ให้กับบ้านของเรานั่นก็คือคือ การปกป้องความเสี่ยง (Wealth Protection)

ต่อให้เรามีเงินสำรองฉุกเฉิน (จากชั้น 1) เยอะแค่ไหน แต่ถ้าเจอวิกฤตใหญ่ ทีเดียว เช่น เกิดอุบัติเหตุหนัก, ไฟไหม้บ้าน, หรือตรวจเจอโรคร้ายแรงที่ต้องใช้เงินผ่าตัด 6-7 หลัก เงินสำรองที่เราอุตส่าห์เก็บมา… ก็จบเห่ ในครั้งเดียว ดีไม่ดีอาจจะต้องมีไปกู้หนี้ยืมสินเพิ่มอีกต่างหาก

เพราะฉะนั้นสิ่งที่เราต้องดำในชั้นนี้คือการ “โอนย้ายความเสี่ยง” ครับ

เรายอมจ่ายเงินก้อนเล็ก(ค่าเบี้ยประกัน) เพื่อป้องกันไม่ให้เราต้องสูญเสียเงินก้อนใหญ่ ทั้งหมดที่หามา และป้องกันไม่ให้เราต้องกลับไป ติดลบ อีกครั้ง

เดี๋ยวเรามาดูกันครับว่า รั้วและระบบกัยขโมยที่ดี จำเป็นมีอะไรบ้าง

1. ชีวิต

- ง่ายคือ “ประกันชีวิต” ครับ (จบ 555+ ล้อเล่นน )

- การทำเพื่อคนข้างหลัง มันจำเป็นมากๆ โดยเฉพาะถ้าเราเป็นเสาหลักของบ้าน ลองถามตัวเองง่ายๆ ครับว่า ถ้าพรุ่งนี้เราไม่อยู่ใครจะลำบาก? ถ้าคำตอบคือ พ่อแม่/ลูก/ครอบครัว นั่นแปลว่าเราต้องมีครับ

- ประกันชีวิตคือการการันตีว่า ต่อให้ตัวเราไม่อยู่ความรักและความรับผิดชอบของเราจะยังอยู่ดูแลพวกเขาต่อไป ผ่านเงินก้อนนี้ครับ

2. สุขภาพ

- ประกันสุขภาพ ผมบอกเลยว่านี่คือของมันต้องมีในยุคนี้ครับ

- เพราะค่ารักษาพยาบาล มันแพงกว่าเงินเฟ้อ มันแพงแบบก้าวกระโดดดดด

- มันคือ “รั้ว” ที่สำคัญที่สุด ที่จะป้องกันไม่ให้ เงินเก็บหรือเงินลงทุน ของเรา ต้องพังทลายลงมาเพราะคำว่า “ป่วย” คำเดียว

- อ๊ะ! แต่ถ้าใครเป็น ข้าราชการหรือพนักงานรัฐวิสาหกิจ หลายคนอาจจะกำลังคิดในใจว่า อ้าว กูมีสวัสดิการเบิกได้อยู่แล้ว ข้ามได้ไปเลยดิ?

- ผมอยากให้หยุดคิดตรงนี้อีกสักนิดครับว่า “มันเพียงพอไหม?”

- สวัสดิการที่เรามี มันครอบคลุมทุกโรคที่เรากังวลไหม? (เช่น โรคร้ายแรงที่ต้องใช้ยาแพงๆ หรือเทคโนโลยีการรักษาสมัยใหม่ที่นอกบัญชี)

- มันความสะดวกสบายในแบบที่เราอยากได้ไหม? (เช่น ถ้าอยากนอนห้องเดี่ยวพิเศษ สิทธิ์ที่เรามีให้พอไหม หรือต้องจ่ายส่วนต่างอีกเท่าไหร่?)

- และที่สำคัญที่สุด สวัสดิการนี้มันจะ อยู่กับเราตลอดไป หรือเปล่า? (โดยเฉพาะ หลังเกษียณที่เราจะป่วยบ่อยที่สุด แต่สวัสดิการอาจจะลดลง หรือวงเงินไม่พอแล้ว)

- ผมอยากให้หยุดคิดตรงนี้อีกสักนิดครับว่า “มันเพียงพอไหม?”

3. ทุนการศึกษาบุตร (ถ้ามี)

- ถ้าเรามีลูกการศึกษ คือมรดกที่ดีที่สุดที่เราจะให้เขาได้

- เพราะฉะนั้นรั้วนี้คือการการันตีอนาคตของลูกครับ ไม่ว่าเรา (คนเป็นพ่อแม่) จะยังอยู่หาเงินให้เขาได้หรือไม่

- ลูกของเราจะต้องได้เรียนต่อในระดับที่เราตั้งใจไว้ นี่คือเป้าหมายที่ห้ามพลาดเด็ดขาด

4. ทรัพย์สิน

- บ้าน, รถยนต์, หรือแม้แต่ร้านค้า/ธุรกิจของเราพวกนี้คือทรัพย์สินชิ้นใหญ่ ที่เราใช้เงินก้อนโต หรืออาจจะผ่อนมาทั้งชีวิต

- ลองคิดดูว่าถ้าพรุ่งนี้บ้าน ที่เราผ่อนอยู่ (แต่ยังไม่หมด) โดนไฟไหม้หรือรถที่ใช้ทำมาหากิน โดนชนยับ

- ถ้าเราไม่มี ประกันอัคคีภัย หรือประกันรถยนต์เลย มันคือหายนะทางการเงินดีๆ นี่เอง

- เราต้องปกป้องมูลค่าของทรัพย์สินเหล่านี้ไว้ ไม่ให้มันกลายเป็นศูนย์ครับ

เช็กพอยต์ที่ 2: แวะพักอีกทีครับ ลองถามตัวเอง

(1) บ้านการเงินของเราปลอดภัยหรือยัง?

(2) ถ้าพรุ่งนี้ต้องเข้า รพ. ผ่าตัดด่วนใครจ่าย?

(3) ถ้าเราเป็นอะไรไปกะทันหันคนข้างหลังจะอยู่ยังไง?

ถ้าบ้านเรายังโล่งโจ้ง ไม่มีรั้ว ไม่มีกันขโมย (ยังไม่มีประกันที่จำเป็น) รีบสร้างเลยนะครับ

ฐานชั้นที่ 3: การสะสมความมั่งคั่ง (WEALTH ACCUMULATION)

ถ้าคุณเคลียร์ชั้น 1 และ 2 มาได้ ตอนนี้คุณได้ก้าวเข้าสู่เกมรุกอย่างเต็มตัวแล้ว ชั้นนี้คือชั้นที่คนส่วนใหญ่รวมถึงผม (ที่ใจร้อน) อยากจะกระโดดข้ามมาทำเป็นอย่างแรกนั่นคือ การลงทุน

หน้าที่ของชั้นนี้ชัดเจนมากครับ:

มันคือการต่อยอดเงินที่เราหามาและปกป้องไว้ มันคือการใช้เงินทำงานแทนเราและมันคือเครื่องยนต์หลักที่จะสร้างความมั่งคั่งให้เราอย่างแท้จริง

ถ้าเราเก็บเงินไว้ในบัญชีออมทรัพย์เฉยๆ (ในชั้น 1) เงินเราจะปลอดภัยครับ แต่มันจะไม่โตและที่สำคัญ มันจะแพ้ ศัตรูตัวร้ายที่มองไม่เห็นที่ชื่อว่าเงินเฟ้อ (ที่ของแพงขึ้นทุกปีแม้ข่าวจะประโคมว่าเศรษฐกิจไม่ดีๆ ถดถอยๆ ก็ตาม เศร้า 555+)

ชั้น Wealth Accumulation นี้จึงเป็นชั้นที่เราต้อง เรียนรู้และลงมือทำ อย่างจริงจัง เพื่อให้เงินของเราเติบโตชนะเงินเฟ้อ และพาเราไปถึงเป้าหมายในอนาคต

โดยในชั้นนี้มันมีองค์ประกอบหลักๆ อยู่ 3 ส่วนครับ

แต่ผมต้อง ขอออกตัวตรงนี้อีกครั้ง นะครับว่า ผมกำลังศึกษาอย่างหนัในเรื่องนี้อยู่และ ณ ตอนนี้ผมยังไม่มีความมั่นใจถึงขนาดจะมาพูดถึงเรื่องนี้แบบละเอียดเจาะลึกได้

เอาเป็นว่า ผมขอเสนอเป็นกรอบกว้างๆ ให้พอเห็นภาพนะครับ ว่าเครื่องยนต์ ชั้นนี้มันมีอะไรบ้าง เพื่อใช้เป็นสารตั้งต้นให้ทุกคน (รวมถึงผมด้วย) ได้ไปศึกษาเพิ่มเติมจากนักลงทุนมืออาชีพ หรือผู้เชี่ยวชาญตัวจริงกันต่อนะครับ (อย่าโกรธกันนะครับ 555+)

1. การวางแผนการลงทุน

นี่คือหัวใจของการสะสมความมั่งคั่งครับ มันคือการนำเงินออม (หลังจากหักค่าใช้จ่ายและเบี้ยประกันแล้ว) ไปวางไว้ในสินทรัพย์ที่จะเติบโตขึ้นในอนาคต (ทำไมดูง่ายยย 555+)

- เช่น หุ้น, กองทุนรวม, อสังหาริมทรัพย์, ทองคำ ฯลฯ

- หัวใจสำคัญคือการ กระจายความเสี่ยง เราไม่ทุ่มเงินทั้งหมดไปที่เดียว และต้องเลือกระดับความเสี่ยงที่เรานอนหลับ (รับได้)

- คำเตือน: การลงทุนมีความเสี่ยงแต่การ ไม่ลงทุนอะไรเลย ในยุคนี้ อาจจะเสี่ยงยิ่งกว่า ครับ (เพราะโดนเงินเฟ้อกินเรียบ)

B. การวางแผนเกษียณอายุ

ข้อนี้คือการตอบคำถามว่า เราลงทุนไปเพื่ออะไร? เป้าหมายที่สำคัญที่สุดและใหญ่ที่สุดในชีวิตของเกือบทุกคนก็คือการเกษียณ นี่แหละครับ มันคือการวางแผนว่า วันที่เราหยุดทำงานเราจะยังมีเงินใช้ไปจนถึงวันสุดท้ายของชีวิตได้ยังไง?

- เราต้องรู้ว่า “วันนั้น” เราอยากมีเงินใช้เดือนละเท่าไหร่?

- เราต้องเริ่ม “จ่ายเงิน” ให้กับ “ตัวเองในอนาคต” ตั้งแต่วันนี้

- เครื่องมือก็เช่น กองทุนสำรองเลี้ยงชีพ (PVD), RMF, SSF, หรือการจัดพอร์ตลงทุนของเราเองนี่แหละครับ

C. การวางแผนภาษี

คนส่วนใหญ่มองข้ามเรื่องนี้ไป หลายคนลงทุน/ทำธุรกิจเก่งมาก ได้กำไรเยอะ แต่ก็เสียภาษีเยอะมากเช่นกัน (แบบไม่จำเป็น) ต้องทำความเข้าใจด่อนว่าการวางแผนภาษี

- ไม่ใช่การหนีภาษี (ซึ่งผิดกฎหมายนะครับ 555+)

- แต่คือการบริหารจัดการภาษี อย่างถูกต้องตามกฎหมายครับ (ยังไง เริ่มงง 555+)

- มันคือการ เลือกใช้สิทธิ์ ลดหย่อนต่างๆ ที่รัฐให้เราอย่างเต็มที่ เช่น การซื้อ RMF/SSF, เบี้ยประกัน, ดอกเบี้ยบ้าน ฯลฯ

- มันคือการ อุดรูรั่ว ที่ใหญ่ที่สุดรูหนึ่งของคนทำงานครับ

- เงินภาษีที่เราประหยัดได้ในวันนี้ ก็คือเงินลงทุน ที่จะไปเติบโตต่อในวันหน้า นั่นเองครับ

เช็กพอยต์ที่ 3: ตอนนี้บ้านการเงินของเรา เริ่มสวยและมีมูลค่าเพิ่ม หรือยังครับ?

(1)เราเริ่มใช้เงินทำงานหรือยัง? หรือยังใช้แรงทำงานแลกเงินอย่างเดียว?

(2) เราเริ่มเก็บเงินให้ตัวเองในอนาคต(ตอนเกษียณ) แล้วหรือยัง?

(3)เราวางแผนภาษีทุกปี หรือปล่อยให้รัฐเก็บตามยถากรรม?

ถ้าเราเริ่มทำ 3 ข้อนี้แล้ว ยินดีด้วยครับ เครื่องยนต์สร้างความมั่งคั่งของคุณกำลังทำงาน

ฐานชั้นที่ 4: Wealth Distribution (การส่งต่อความมั่งคั่ง)

และแล้ว (ซะที 555+) เราก็เดินทางมาถึงชั้นบนสุด (ยอด)ของพีระมิดแล้วครับ

หลังจากที่เราตอกเสาเข็ม (ชั้นที่ 1 5555+), สร้างกำแพง(ชั้น 2), และสร้างบ้าน-ต่อเติม-ตกแต่ง”(ชั้น 3) จนบ้านการเงินของเราแข็งแกร่ง สวยงาม และมั่งคั่งแล้ว

มันก็มาถึง “จุดหมายปลายทาง” สุดท้ายครับ

ชั้นนี้คือชั้นที่ว่าด้วยการ ส่งมอบ สิ่งที่เราสร้างมาทั้งชีวิต(พูดง่ายๆ ก็คือ การวางแผนมรดก นั่นเองครับ)

พอได้ยินคำว่ามรดกหรือพินัยกรรม ผมรู้เลยว่าหลายคน (ผมด้วยยย) แล้วคิดว่ว โห… ไกลตัวมาก! เรายังไม่ได้รวยเป็นพันล้านขนาดนั้น ต้องวางแผนด้วยเหรอ?

และผมอยากให้เรา มองมุมใหม่กันตรงนี้ครับ ว่าข้อนี้มันไม่ใช่แค่เรื่อง “มรดก” หรือ “พินัยกรรม” อย่างเดียว

ใช่ครับ ส่วนหนึ่งของชั้นนี้คือการวางแผนสำหรับวันที่เราไม่อยู่ นี่คือ “มุมมองที่ 1”ซึ่งก็คือการวางแผนส่งต่อ เพื่อป้องกันไม่ให้คนข้างหลังเราต้องมา ทะเลาะกัน หรือลำบากในการจัดการทรัพย์สินที่เราหามาทั้งชีวิต

แต่มันยังมี “มุมที่สอง” ที่สำคัญไม่แพ้กัน และเป็นสิ่งที่เราทำได้เลย ในวันนี้

การ “ส่งต่อ” มันไม่ใช่แค่การ ทิ้งไว้ให้ ตอนเราไม่อยู่… แต่มันคือการ ส่งมอบให้ในขณะที่เรา “ยังมีชีวิตอยู่” ด้วยครับ

มันคือ “ศิลปะ” ของการใช้เงินที่เราสะสมมา (จากชั้น 3) มันคือ “ความสุข” จากการได้เป็น “ผู้ให้” ในวันที่เรายังแข็งแรง มันคือการ “กระจาย” ความมั่งคั่งของเราไปสร้าง “คุณค่า” ให้กับคนรอบข้าง

เช่น…

- การส่งต่อ “โอกาส” (เช่น ให้ทุนการศึกษาลูกหลาน และได้ไปงานรับปริญญาของเขา)

- การส่งต่อ “ความมั่นคง” (เช่น ช่วยเหลือครอบครัว, พ่อแม่, หรือช่วยลูกดาวน์บ้านหลังแรก)

- การส่งต่อ “สิ่งดีๆ” คืนสู่สังคม (เช่น การบริจาค, การทำบุญตามความเชื่อ)

ดังนั้น “ยอด” ของพีระมิด… จึงเป็นเรื่องของการ “ออกแบบ” ทั้ง 2 ส่วน

- ออกแบบการจากไปอย่างสงบ

- ออกแบบการให้อยู่อย่างมีความสุข (ในวันนี้)

พอเรามองแบบนี้ ครื่องมือ ในชั้นนี้มันก็เลยมีทั้งสองส่วนปนกัน

- พินัยกรรม / การจัดการทรัพย์สิน นี่คือเครื่องมือสำหรับ “จัดการความวุ่นวาย” (มุมมองที่ 1)

- การวางแผนการให้ (Gifting Planning): นี่คือการ “ส่งมอบ” ตอนที่เรายังอยู่ (มุมมองที่ 2)

- ประกันชีวิต : (เอ๊ะ! หลายคนงง ประกันชีวิตมันอยู่ชั้น 2 ไม่ใช่เหรอ?)

- ใช่ครับ! แต่ “บทบาท” มันต่างกัน

- “ประกันชีวิต” ใน ชั้นที่ 2 (Protection) คือการ “ปกป้องครอบครัว” ไม่ให้ลำบาก

- แต่ “ประกันชีวิต” ใน ชั้นที่ 4 (Distribution) คือการ “สร้าง” และ “ส่งต่อ” มรดก ครับ

- มันคือการ “สร้างเงินสดก้อนใหญ่” ที่ ปลอดภาษี (สำคัญมาก) เพื่อใช้เป็นมรดก ให้ลูกหลานโดยตรง

พูดถึงตรงนี้ ผมก็แอบเขินๆ นิดหน่อยครับ 555+

ต้องยอมรับตามตรงครับว่า สำหรับตัวผมในวันนี้ ที่ยัง (ยังไม่ได้มีครอบครัวเป็นของตัวเอง) การมาพูดถึงยอดพีระมิด หรือการส่งต่อ อะไรใหญ่โตแบบนี้… มันก็แอบ ไกลตัว และยัง ‘ประติดประต่อภาพไม่ค่อยออก เท่าไหร่หรอกครับ

แต่เท่าที่ผมพยายามศึกษาและสรุปคอนเซปต์ของมันออกมา มันก็คือประมาณนี้แหละครับ: คือการ ออกแบบ การส่งมอบความสุข. ทั้งในวันที่เรายังมีชีวิตอยู่ และในวันที่เราจากไป

3.สรุปพีระมิดทั้ง 4 ชั้น

ถ้าให้สรุปแบบรวบตึง (ก็ควรจะรวบแหละ 555+)

- ชั้นที่ 1 (Creation): คือการ “อุดรูรั่ว” (รายรับ > รายจ่าย) และ “สร้างเสาเข็ม” (มีเงินสำรองฉุกเฉิน)

- ชั้นที่ 2 (Protection): คือการ “สร้างกำแพง” (โอนย้ายความเสี่ยงด้วยประกัน) เพื่อไม่ให้บ้านพัง

- ชั้นที่ 3 (Accumulation): คือการ “ต่อเติม-ตกแต่งบ้าน” (ลงทุนให้งอกเงย) สู้เงินเฟ้อ และไปให้ถึงเป้าหมาย

- ชั้นที่ 4 (Distribution): คือการ “ออกแบบการส่งมอบ” (ทั้งในวันนี้และวันหน้า) ให้คนข้างหลังอย่างมีความสุขและไม่วุ่นวาย

เห็นมั้ยครับว่าถ้าเอามาเชื่อมโยง มัน Make Sense และ สอดคล้องกันจริงๆ…

ผมยืนยันเเละย้ำอีกทีว่าเราเรา “ไม่ควร” รีบสร้างชั้นที่ 3 ถ้าชั้นที่ 1 กับ 2 ของเรายัง “พัง” หรือ “โบ๋” อยู่เลย ค่อยๆเดินทางทีละก้าว ค่อยๆ สร้าง “บ้านการเงิน” ของเราให้แข็งแรงจาก “ฐานราก” ขึ้นไปครับ!

และแล้ว เราก็เดินทางมาถึงบรรทัดสุดท้ายกันจนได้นะครับ 555+

ก่อนอื่นเลย ผมต้องขอบคุณจริงๆ ครับที่อดทนอ่านกันมาจนจบ (โดยเฉพาะคนที่พิชิตมาถึงบรรทัดสุดท้ายนี้ได้ 555+)

ผมหวังเป็นอย่างยิ่งว่า สิ่งที่เราคุยกันมายืดยาวนี้ จะพอเป็นประโยชน์และเป็นสารตั้งต้นที่ดีให้กับทุกคนที่ได้อ่านนะครับ

อ้อ! และรวมถึงคนที่อาจจะเผลอหลุดหายไประหว่างบรรทัดด้วย (ผมเข้าใจเลยครับ เรื่องเงินๆ ทองๆ มันแอบหนักและน่าเบื่อ 555+) อย่างน้อยผมก็หวังว่าคุณจะได้ไอเดียอะไรดีๆ ติดไม้ติดมือกลับไปบ้างนะครับ

อย่างที่ผมย้ำมาตลอดผมไม่ใช่ผู้เชี่ยวชาญจากไหนเลย ผมเป็นแค่ (ใครก็ไม่รู้ 5555+) คนที่อยากมาแชร์สิ่งที่ตัวเองกำลังศึกษาก็เท่านั้นเอง

ดังนั้นหากบทความนี้มีข้อผิดพลาดประการใด หรือใครมีมุมมองดีๆ มี แนะนำหรืออยาก ชี้แนะ ส่วนไหนเพิ่มเติม

คอมเมนต์ มาคุยกันได้เต็มที่เลยนะครับ

ผมเองก็อยากเรียนรู้จากมุมมองของทุกคนเหมือนกันครับ

สุดท้ายนี้ ผมหวังว่าบทความนี้จะเป็น “จุดเริ่มต้น” ที่ดี ให้เราทุกคน (รวมถึงตัวผมเอง) ได้หันมาสร้างบ้านการเงินของตัวเองให้แข็งแรงจาก“ฐานราก” ทีละก้าว ไปด้วยกันนะครับ

ขอบคุณอีกครั้งครับ บายยยยย

Leave a Reply to Mutual Funds 101: The Art of Lazy Wealth – Game Paphangkorn Cancel reply